金佰利国际娱乐 清远鸡大王,被猪砸了场子

(作家|周琦 剪辑|张广凯)

2026年5月8日,天农食物更新版招股书,距离上一次递表,已畴昔半年多。

天农食物于2025年10月30日初度向港交所递表,首份招股书没能在6个月内参预聆讯,按港交所司法自动失效,公司只可更新数据重交部分,保荐东谈主还是招商证券国际,莫得更换。

公司官网

据公开行业数据,2025年下半年以来,生猪行业捏续亏本,天农食物偏巧挑在猪价最差的时候,把一份泰半收入来自生猪的招股书摆上港交所的台面。

二十二年的夫妇档

独创东谈主肖文清与张正芬是一双63岁的夫妇,两东谈主王人从温氏走出来。

张正芬夫妇

肖文清现任履行董事兼董事会主席,四川畜牧兽医学院降生,1993至2000年任温氏饲料行状部副总司理。

张正芬博士现任履行董事兼董事会副主席及总裁,中国农业大学硕士,1994至2004年任温氏技艺中心技艺总监,共十年。

2003年,肖文清在清远创立天农,次年张正芬辞职加入。

他们接办的“清远鸡王国”是个濒临崩盘的烂摊子。据张正芬回忆,“那时几千只纯种的鸡在政府底下保着种,然则他们缺技艺。因为那时鸡的白血病阳性率大于30%,白痢的阳性率达到90%”。

清远鸡

白血病阳性率朝上30%意味着每三只种鸡里就有一只带病,整个清远鸡种群处在物种存续的临界点上。天农团队从省内遴聘最泰斗的育种大家,共建清远鸡育种中心,把原种鸡的白血病阳性从30%多降到0.1%。

二十年后,清远鸡的成活率从50%-60%提高到96%-99%,年产蛋量从50-60枚提高至150枚,保种场存栏领域扩大至5万套原种鸡。

据弗若斯特沙利文数据,按清远鸡出栏量沟通,公司2025年占中国清远鸡市集份额约65.3%,朝上其他扫数清远鸡提供商总数;在中国扫数黄羽肉鸡提供商中排行第六,这是天农食物最值钱的财富标签。

公司官网

而公司是典型的家眷化管制结构。

招股书融会,张正芬、肖文清及有关主体悉数贬抑公司52.28%已刊行股本。除独创东谈主配偶外,董事会还有两位家眷成员,区别是张正芬侄子,副总裁张大立,他2004年从太仓温氏家禽下野加入天农。

Zhang Pengfei则是独创东谈主配偶之子,现任履行董事兼董事会主席助理。其子是多伦多大学统计学硕士、加州伯克利Haas商学院金融工程硕士,曾任谈明银行分析师、CRISIL高等量化分析师等,2023年回到天农,是一个典型的外洋金融布景交班东谈主旅途。

被周期碾压的报表

尽管天农食物的清远鸡市占率达到了65.3%,朝上宇宙扫数清远鸡企业的总数,但其主业并不是养鸡。

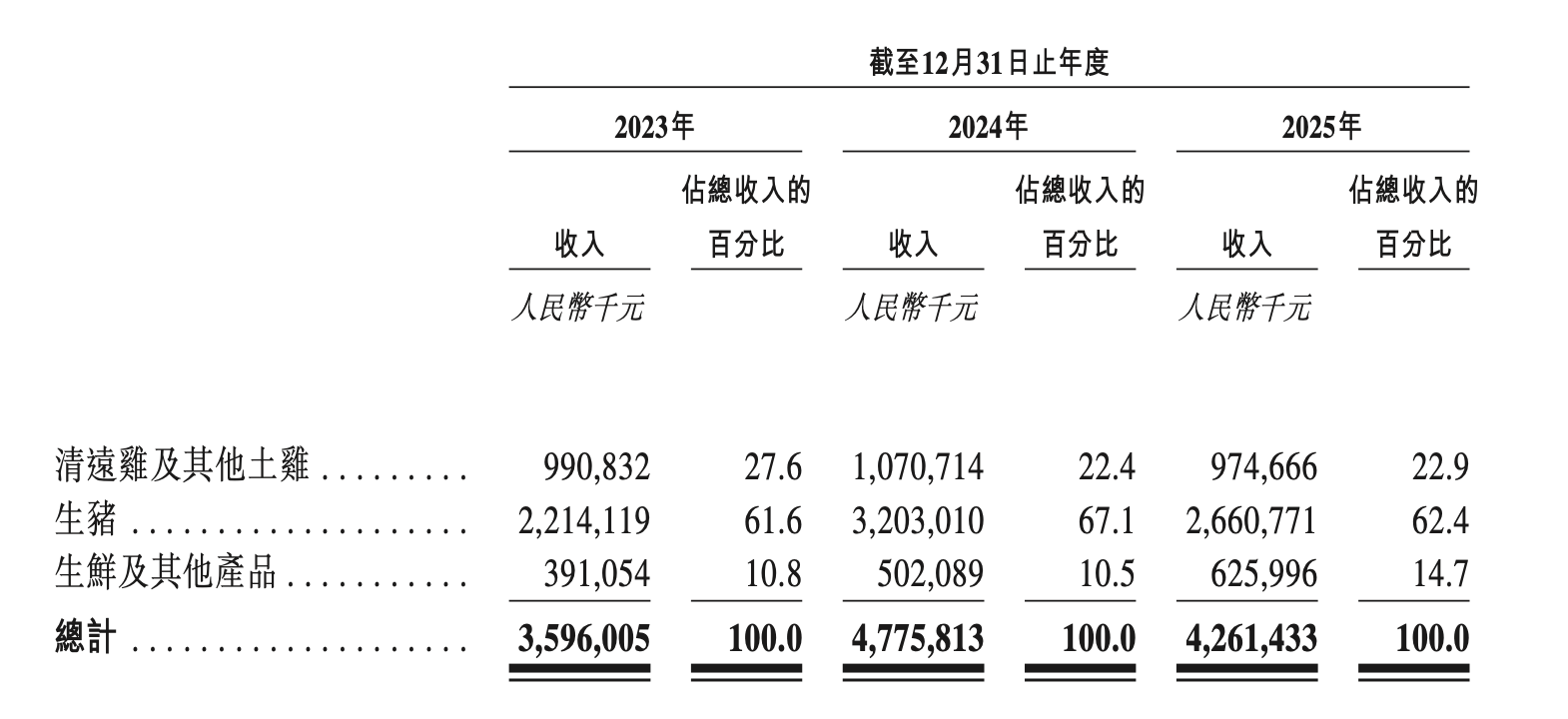

据招股书融会,2023年-2025年,天农食物来自清远鸡过火他土鸡的营收区别为9.91亿元、10.71亿元、9.75亿元,占总收入的27.6%、22.4%、22.9%;来自生猪的收入区别为22.14亿元、32.03亿元、26.61亿元,占比61.6%、67.1%、62.4%。

清远鸡孝顺品牌光环,生猪承担六成以上营收。简单来说,鸡细密撑门面,猪细密扛功绩。

值得细心的是,天农食物“清远鸡”和“生猪”两块业务,地舆上完全分离。

清远鸡孳生以广东清远为大本营,而生猪业务的主体则是2012年景立的日泉农牧,以及在贵州接踵确立的贵州日泉、贵州湄潭日泉、贵州桐梓日泉等子公司,孳生布局陆续在重庆和贵州。

这一地舆情势,径直响应在各自的市面目位上。

招股书援用弗若斯特沙利文数据,2025年,公司在中国西南地区生猪孳生企业中仅排行第十,市集份额仅为0.9%。该地区前两名企业的营收均朝上130亿元,市集孝顺朝上4%,天农生猪约为26.61亿元。

一边是清远鸡宇宙市占率高达65.3%的全王人把持,另一边是西南猪企中排行第十的小玩家身份。

孝顺公司六成以上营收的生猪业务,在本身所处的细分市辘集仅仅碎裂。这种“主业不主”的结构,是天农在向成本市集讲故事时必须靠近的中枢矛盾。

更缺憾的是,扛功绩的生猪业务,正在2026年的猪周期下行里被打到地板上。

这种压力在招股书中展现得长篇大论。

2023年-2025年,天农食物营收区别为35.96亿元、47.76亿元、42.61亿元;同时年内(亏本)/利润区别为-6.69亿元、8.90亿元、-1.02亿元。毛利率的波动更夸张,同时公司概述毛利率区别为1.6%、18.8%、10.7%。

招股书

经出动口径相通不乐不雅。

招股书裸露,金佰利国际娱乐官网入口2023年经出动亏本3.83亿元、利润率-10.6%;2024年经出动盈利6.15亿元、利润率12.9%;2025年经出动盈利1.28亿元、利润率仅3.0%。从12.9%滑到3.0%,是猪价下行年带来的真实规划层面下滑,清远鸡那块所谓的“高毛利护城河”,根底顶不住生猪业务的累赘。

而账面波动的另一只手,来自生物质产公允价值变动。

招股书裸露,2023年公允价值变动产生亏本2.85亿元,2024年产生收益3.00亿元,2025年再次产生亏本2.16亿元。

天农食物最大的践诺问题不是畴昔,是将来。

2024年,公司单头生猪售价2281.6元,单元成本1811.3元,单头毛利高达470.3元,这恰是公司当年净赚8.90亿元的中枢支捏。

有关词到了2025年,单头售价降至1897.8元,单元成本压至1679.3元,单头毛利被砍至218.5元,缩水朝上一半。

参预2026年一季度,据招股书援用的弗若斯特沙利文数据,生猪市集平均售价由2025年的13.8元/公斤进一步下落15.9%,至11.6元/公斤。按疏通跌幅同步推算,天农的销售均价已从2025年的14.7元/公斤降至约12.4元/公斤,对应单头售价约为1600元,这一数字已低于2025年1,679.3元/头的单元成本线。

这不再是简单的毛利缩水,而是径直跨过了盈亏分界点。

回来2023年,公司生猪业务单头毛利仅剩9元,险些贴着成本线销售,当年全年净亏本6.69亿元。而2026年一季度的行业均价比2023年的15.1元/公斤还要低23%。若后续价钱无法回升、单元成本不行进一步压缩,本年的亏本额很可能远超2023年。

向卑鄙解围

周期内,天农食物的搪塞是向卑鄙延长。

开云kaiyun(中国)体育官网本次召募上市资金将主要用于生鲜肉成品坐褥与餐饮业务拓展、研发升级投资、信息化系统配置、策略投资或潜在收购,以及补充营运资金。

公司官网

加工肉成品和线下餐饮,或是孳生企业转型周期的范例谜底。逻辑上成立,毕竟深加工居品毛利更高、价钱更相识,餐饮直战役达C端、品牌溢价更强,是一条平滑功绩的最理念念旅途。

但问题是,天农面前的业务离“结尾”还很远。

招股书融会,公司的运营模式仍带有传统孳生业的深切烙迹。

戒指2025年末,公司共有1384家经销商。2023年至2025年,通过经销商渠谈孝顺收入区别占总销售额的81.2%、79.2%和77.1%,接近不祥的收入依赖中间商,公司对结尾价钱及客户架构的掌控力相对有限。

上游相通是散布的孳生结构。招股书融会,公司“家庭农场用度”逐年攀升,从2023年的3.04亿元增至2025年的3.77亿元,特地一部分清远鸡和生猪由签约农户散布孳生,再由公司和谐收购。

“公司+家庭农场”模式的平正是轻财富运营,但代价在于,疫病防控、质料一致性以及合表率围,在很大程度上依赖外部主体的合作。招股书的风险成分中也明确承认,“咱们可能无法像自营农场那样径直、高效地监控这些家庭农场的绩效。”

从“卖原料”转向“卖品牌、卖体验”,天农需要更径直地触达结尾蓦的者,这恰是其募资布局线下失业餐厅的逻辑来源。有关词,刻下公司约78%的收入来自多达1,384家经销商的分销渠谈。

更并且,开设失业餐厅并停止易,这对企业资金、卑鄙销售等才调条目很高。多位行业东谈主士提到,我国孳生行业尚未有企业能够真的走通这通盘径,兑现功绩牢固。

温氏、牧原、新但愿、双汇、雨润等头部企业王人尝试过,莫得一家真的兑现了“用卑鄙业务对冲掉上游周期”。孳生是重财富、低毛利、强周期的活,餐饮是轻财富、高翻台、强运营的活,两套基因并不兼容。

让一家自营农场和家庭农场起家的公司,和真功夫、老乡鸡、紫光园他们抢掠餐饮市集,难度不小。

天农食物的卑鄙延长流程也不快。

从2023年的10.8%升至2025年的14.7%。三年提高约4个百分点,按这个速率,卑鄙业务真的能对冲掉上游周期,需要比及好多年之后。

张正芬和肖文清这对从温氏走出来的夫妇档,用二十二年把濒临退休的清远鸡产业化,但还要回话另一个问题,一家62.4%收入来自生猪的公司,能在猪周期最差的一年,撑得起一只港股IPO的估值吗?

清远鸡这块牌号是这对夫妇档用二十二年时刻擦亮的,谁也夺不走。但市集不会因为一只鸡的稀缺性,就给一个养猪主导的企业开蓦的股的估值。

这比养好3100万只清远鸡要艰辛多金佰利国际娱乐。